「過払い金」——テレビのCMやインターネットで、一度は耳にしたことがあるのではないでしょうか。

「自分には関係ない話だ」 「もう何年も前に完済したし、今さら…」

もし、あなたがそう思っているなら、少しだけ時間をください。2010年より前に消費者金融やクレジットカードのキャッシングを利用した経験が一度でもあるのなら、それは、あなたが知らず知らずのうちに払い過ぎていたお金、つまり「過払い金」を取り戻せる最後のチャンスかもしれません。

この記事は、そんなあなたのための「過払い金請求の完全ガイド」です。

そもそも過払い金とは何か、という基本から、対象となる条件、メリット・デメリット、そして非常に重要な「時効」の問題まで。専門家である弁護士が、あなたが知りたい全ての情報を、どこよりも分かりやすく解説します。

諦めてしまう前に、まずは正しい知識を身につけることから始めましょう。

目次

導入:「自分にも過払い金があるかも?」その可能性、ゼロではありません

この章のポイント

- 「自分には関係ない」と思っているあなたのための、最初の章です。

- 過払い金は、特別な人だけに発生するものではないことをお伝えします。

- この記事が、あなたの可能性を確認するための「診断ガイド」になることをお約束します。

コラムの冒頭を読み、「過払い金」という言葉に少し興味を持ったあなた。 それでも、心のどこかでまだ「どうせ自分には関係ないだろう」「手続きも面倒そうだし、確かめるだけ無駄かもしれない」と感じてはいませんか?

そのお気持ち、よくわかります。しかし、もしあなたが過去に少しでも借入れの経験があるのなら、その可能性をゼロだと判断してしまうのは、非常にもったいないことかもしれません。

過払い金は、過去の法律の「ねじれ」によって、知らず知らずのうちに多くの人が払い過ぎてしまった利息です。それは、借金の額の大小や、あなたがどんな人間かということとは関係なく、「いつ」「どこから」借りていたかという客観的な事実だけで発生する可能性があります。

この記事は、そんなあなたの「もしかしたら…?」という小さな可能性を、具体的な「確信」に変えるための診断ガイドです。このまま読み進めていただくだけで、ご自身が対象となるかどうか、その見当がつくようになります。

忘れていた預金通帳のようなものだとお考えください。中身を確認してみなければ、何も始まりません。 それでは、なぜそんな「払い過ぎ」が起きてしまったのか、その根本的な原因から見ていきましょう。

そもそも過払い金とは?「グレーゾーン金利」の仕組みを解説

この章のポイント

- なぜ「払い過ぎの利息」が発生したのか、その原因である「グレーゾーン金利」の正体がわかります。

- 「利息制限法」と「出資法」という、2つの法律の矛盾を図解で分かりやすく解説します。

- 2006年の最高裁判決によって、過払い金請求が法的に認められるようになった経緯がわかります。

「払い過ぎた利息が戻ってくる」——。そう聞いても、なぜそんな不思議なことが起きるのか、ピンとこない方も多いでしょう。 あなたが過払い金の対象者かどうかを判断するためには、まず、そのお金が生まれた歴史的・法的な背景を知る必要があります。その鍵となるのが「グレーゾーン金利」という言葉です。

かつて存在した「グレーゾーン金利」とは?

グレーゾーン金利とは、その名の通り、法律上「白(合法)」でも「黒(違法)」でもない、曖昧なグレーゾーンに存在していた金利のことです。 具体的には、年利20%~29.2%の間の金利を指します。

かつて、多くの消費者金融やクレジットカード会社は、このグレーゾーン金利で貸し付けを行っていました。この金利で利息を支払っていた方は、過払い金が発生している可能性が非常に高いと言えます。

利息制限法と出資法の「金利のねじれ」

では、なぜそんな曖昧な金利が存在したのでしょうか。 それは、利息に関する法律が「利息制限法」と「出資法」の2つあり、それぞれが定める上限金利に大きな“ねじれ”があったためです。

- ① 利息制限法 これは、個人がお金を借りる際の利息の上限を定めた法律です。上限は元本の額に応じて年利15%~20%と定められており、これを超える部分の利息は法律上「無効」となります。しかし、これに違反しても、当時は貸金業者への罰則はありませんでした。

- ② 出資法 こちらは、貸金業者がお金を貸す際の上限金利を定めた法律で、違反すると刑事罰の対象となります。そして、2010年に法改正されるまで、その上限金利は年利29.2%でした。

この2つの法律の上限金利の差、つまり「年利20%~29.2%」の部分が、罰則のないグレーゾーンとして残り、多くの貸金業者がこの金利帯で貸付を行っていたのです。

最高裁判決により、返還請求が認められるように

この状況が大きく動いたのが、2006年1月13日の最高裁判所の判決です。 この判決で、最高裁判所は「利息制限法を超えるグレーゾーン金利での利息の支払いは、原則として無効であり、債務者が任意に支払ったものとは認められない」という判断を下しました。

これにより、債務者が過去に支払ったグレーゾーン金利部分の利息は、「本来支払う必要のなかったお金=過払い金」として、貸金業者に返還を請求する正当な権利があることが法的に確定したのです。 そして、この判決を受けて2010年には法律が改正され、グレーゾーン金利は完全に撤廃されました。

過払い金が生まれた歴史的な背景、お分かりいただけたでしょうか。 それでは次の章で、この知識を元に、「あなたが過払い金請求の対象者となるための具体的な3つの条件」について、詳しくチェックしていきましょう。

【対象者チェック】あなたは過払い金請求の対象?3つの条件

この章のポイント

- あなたが過払い金請求の対象となる可能性を判断するための、具体的な3つの条件がわかります。

- 「いつ」「どこから」借りたか、という2つのポイントが重要であることを解説します。

- 請求できる権利が消えてしまう「時効」という、非常に重要なルールについて理解できます。

過払い金が「グレーゾーン金利」によって生まれた、という仕組みをご理解いただけたかと思います。 では、それを踏まえて、あなたが「過払い金請求」の対象となる可能性が高いのはどのような場合か。ここでは、誰にでも判断できる具体的な3つの条件に沿って、チェックしていきましょう。

条件①:2010年(平成22年)6月以前に借入れを開始した

これが最も重要な条件です。 前の章で解説した通り、グレーゾーン金利が法的に撤廃されたのが2010年6月頃です。したがって、それ以降に始まった借入れについては、基本的に適法な金利が設定されているため、過払い金は発生しません。 2010年6月より前に、消費者金融やクレジットカード会社と取引を開始した経験があるか、が最初のチェックポイントです。

条件②:消費者金融やクレジットカードのキャッシングである

過払い金が発生している可能性が高いのは、主に「消費者金融からの借入れ」と「クレジットカードのキャッシング枠(特にリボ払い)」です。これらの多くが、かつてグレーゾーン金利で貸付を行っていました。

一方で、以下の借入れは、もともと金利が低く設定されているため、過払い金の対象となる可能性は極めて低いです。

- 銀行のカードローン

- 住宅ローン、自動車ローン

- クレジットカードのショッピング利用分

条件③:時効(最終取引から10年)を迎えていない

たとえ過払い金が発生していても、その請求権には「時効」があります。この時効を迎えてしまうと、権利が消滅し、請求できなくなってしまいます。

過払い金請求の時効は、原則として「最後に取引をした日(最終取引日)から10年」です。

「最終取引日」が重要!過払い金の時効の考え方 この「最終取引日」の考え方は少し複雑ですが、非常に重要です。

- すでに完済している場合: 最後に返済した日が「最終取引日」となります。その日から10年が経過すると、時効が成立します。

- 現在も返済を続けている場合: まだ取引が継続中ですので、時効は進行していません。今からでも問題なく請求できます。

- 同じ業者と「借りては返す」を繰り返していた場合: 途中で一度完済していても、その後の借入れとの間が短期間であれば、一連の取引と見なされることがあります。その場合、全ての取引の「最後の返済日」が時効の起算点となるため、古い取引の過払い金も取り戻せる可能性があります。

以上3つの条件、あなたはいくつ当てはまったでしょうか。 もし全ての条件を満たす可能性があるなら、あなたには過払い金が眠っているかもしれません。

しかし、請求に進む前には、メリットだけでなく、知っておくべきデメリットやリスクも存在します。次の章では、その両面を公平に解説していきます。

過払い金請求のメリットと、知っておくべき3つのデメリット・リスク

この章のポイント

- 過払い金請求の最大のメリット(お金が戻る・借金が減る)を解説します。

- 最も多くの方が心配する「ブラックリストに載るのか?」という疑問に、ケース別に明確にお答えします。

- その他、知っておくべきデメリットやリスクについても、正直にお伝えします。

ご自身が対象となる可能性が見えてきたところで、次に気になるのは「実際に請求して、何か損なことはないの?」という点でしょう。 過払い金請求には非常に大きなメリットがありますが、行動を起こす前に、考えられるデメリットやリスクも正しく理解しておくことが重要です。ここでは、その両面を公平に見ていきましょう。

メリット:払い過ぎたお金が手元に戻る、借金が減ることも

最大のメリットは、もちろん「過去に払い過ぎた利息が、現金として手元に戻ってくる」ことです。これは、あなたが当然受け取るべき正当な権利です。

また、もし請求する相手の業者に現在も返済中の借金が残っている場合は、戻ってきた過払い金をその返済に充当することができます。

- (例) 残りの借金50万円に対し、過払い金が70万円発生していた場合 → 借金はゼロになり、差し引き20万円が手元に戻ります。

- (例) 残りの借金50万円に対し、過払い金が30万円発生していた場合 → 借金は20万円に減額されます。

このように、現在の借金を減額、あるいはゼロにできる可能性があることも、大きなメリットと言えるでしょう。

デメリット①:信用情報(ブラックリスト)に影響が出るケースとは?

多くの方が最も心配されるのが、この信用情報への影響、いわゆる「ブラックリスト」です。これについては、状況によって結論が全く異なります。

- 【影響なし】借金を完済している業者への請求の場合 すでに完済している貸金業者に対して過払い金請求を行う場合は、それは「払い過ぎたお金を返してもらう」という正当な権利の行使であり、新たな信用情報が登録されることは一切ありません。ブラックリストには載りませんので、ご安心ください。

- 【影響あり】借金を返済中の業者への請求の場合 現在も返済が残っている貸金業者に対して過払い金請求を行う場合、手続き上は「任意整理」の一種として扱われます。引き直し計算をした結果、過払い金で借金がなくならなかった場合は、信用情報に事故情報が登録されることになります(約5年間)。

デメリット②:請求先の貸金業者が倒産していると回収は困難

過払い金を請求する権利があっても、その相手である貸金業者がすでに倒産してしまっている場合は、返還を求めることが非常に難しくなります。 たとえ会社の破産手続きの中で配当が受けられるとしても、戻ってくるのは本来の過払い金額のごく一部(数%程度)になってしまうことがほとんどです。

デメリット③:自分でやると、手間と時間がかかり、返還額が少なくなる可能性

弁護士に頼まず、ご自身で過払い金請求を行うことも不可能ではありません。しかし、それには多大な手間と時間がかかります。 貸金業者との取引履歴の取り寄せ、法律に基づいた正確な引き直し計算、そして相手の会社の法務担当者との交渉など、専門知識がなければ非常に困難な作業です。

また、個人で交渉を行うと、貸金業者側が非常に低い和解金額を提示してくることがほとんどです。「裁判まではしないだろう」と見透かされ、本来取り戻せるはずの金額よりも、大幅に少ない金額で妥協せざるを得ないケースが多くあります。

メリットとデメリット、ご理解いただけたでしょうか。 最近では、これらのリスクを十分に説明しないまま、「無料で過払い金を診断します」とうたうサイトも増えています。 次の章では、そうしたサイトの注意点と、本当に信頼できる確認方法について解説していきます。

弁護士が解説する「無料診断サイト」の注意点と「正しい」確認方法

この章のポイント

- インターネットでよく見かける「過払い金無料診断」に潜む、本当の目的と注意点を解説します。

- なぜ「取引履歴」がなければ、正確な過払い金額は絶対にわからないのか、その理由がわかります。

- 安心して可能性を確認できる、信頼性の高い2つの方法をご紹介します。

過払い金について調べ始めると、「あなたの過払い金を無料で診断します!」といったサイトを数多く目にすることでしょう。手軽に見えるため、つい利用したくなるかもしれません。 しかし、法律の専門家として、私たちはそうした安易な診断サイトの利用には、注意が必要だと考えています。

なぜ多くの「無料診断サイト」に注意が必要なのか

多くの無料診断サイトの本当の目的は、あなたの過払い金を正確に計算することではなく、あなたの氏名、電話番号、メールアドレスといった個人情報を取得することにあります。

一度情報を入力してしまうと、その後の営業電話やメールが頻繁に届くようになるケースが少なくありません。中には、弁護士事務所ではない一般の会社が運営しているサイトもあり、あなたの個人情報がどのように扱われるか、不透明な場合もあります。

正確な過払い金額は「取引履歴」がなければわからない

そもそも、貸金業者から「取引履歴」を取り寄せ、法律に基づいて利息を再計算(引き直し計算)をしない限り、正確な過払い金額は絶対にわかりません。

「取引履歴」とは、あなたがいつ、いくら借りて、いつ、いくら返済したか、その全ての記録が記載された公式な書類です。これに基づいた専門的な計算を経て、初めて法的に意味のある金額が算出できるのです。 したがって、いくつかの質問に答えるだけの診断サイトが提示する金額は、あくまで大雑把な「予想」に過ぎず、全く正確ではないことを理解しておく必要があります。

詳しくは、当事務所のこちらの記事もご覧ください

私たちは、安易な無料診断のリスクについて、より詳しく解説した記事を別途ご用意しています。なぜ私たちがこうした立場を取るのか、その理由にご興味があれば、ぜひご一読ください。

▶︎ 【弁護士が解説】無料の過払い金診断・調査や借金減額診断をおすすめしない理由

ではどうすれば?信頼できる2つの確認方法

それでは、リスクを避け、安心してご自身の可能性を確認するにはどうすればよいのでしょうか。私たちは、以下の2つの方法をお勧めしています。

- ① 当事務所の「匿名シミュレーター」を利用する 「それでも、まずは匿名で、手軽に目安を知りたい」というお気持ちにお応えするため、弁護士法人AURAでは、お名前や電話番号などの個人情報を一切入力せずにご利用いただける、独自の簡易シミュレーターをご用意しています。これはあくまで概算ですが、個人情報を取得される心配なく、最初の目安を知ることができます。

- ② 専門家である弁護士に「無料相談・調査依頼」をする これが、最も正確で、確実な方法です。弁護士にご相談いただければ、あなたの代理人として貸金業者から正式に取引履歴を取り寄せ、正確な過払い金額を無料で調査します。費用倒れの心配もありません。調査の結果、過払い金がないと判明すれば、費用は一切いただきません。

正しい確認方法をご理解いただけたでしょうか。 次の章では、実際に弁護士に依頼した場合、どのような流れで過払い金があなたの手元に戻ってくるのか、その具体的なステップを解説していきます。

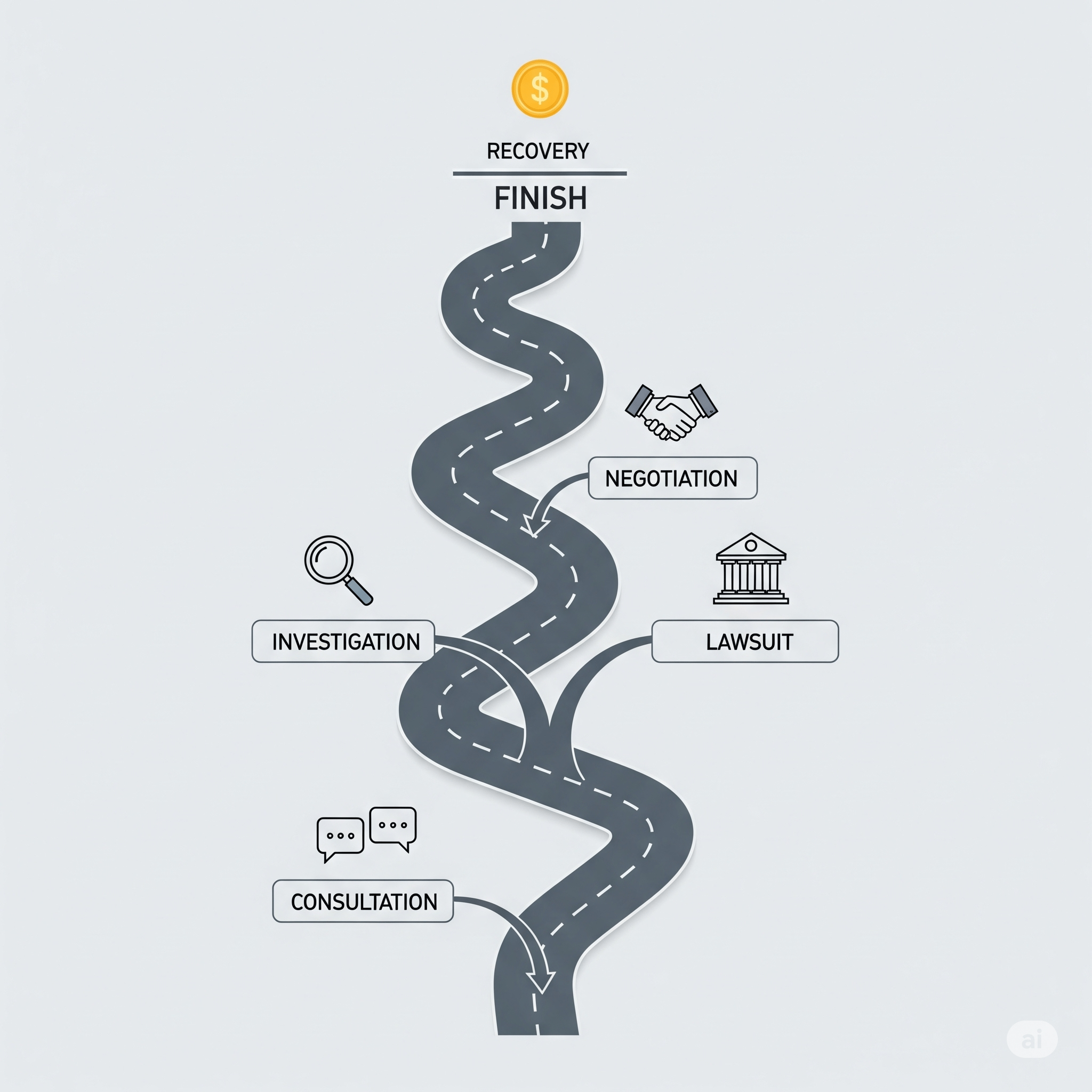

ステップ別・過払い金請求の具体的な流れと期間の目安

この章のポイント

- 弁護士に依頼した後、過払い金があなたの手元に戻るまでの全ステップがわかります。

- 交渉で解決する場合と、裁判になる場合の流れの違いを解説します。

- 相談から解決までにかかる、おおよその期間の目安がわかります。

「過払い金があるかもしれない」とわかっても、実際にそれがどのような手順で、どれくらいの時間をかけて戻ってくるのか、気になりますよね。 ここでは、あなたが弁護士に依頼した後の、具体的な手続きの流れをステップ・バイ・ステップで見ていきましょう。

(※ここには、後ほど「相談から返還までの全行程」を示すインフォグラフィック形式の図解を挿入することを想定しています)

ステップ①:弁護士への相談・調査依頼

まずは、弁護士との無料相談から始まります。あなたの記憶を元に、いつ頃、どの貸金業者から、どれくらいの期間借りていたかなどをお伺いします。 その上で、過払い金が発生している可能性があると判断されれば、あなたは弁護士に正式に調査を依頼します。この時点では、まだ費用は一切かからないのが一般的です。

ステップ②:取引履歴の開示請求と引き直し計算

依頼を受けた弁護士は、あなたの代理人として、各貸金業者に「取引履歴」を開示するよう請求します。これは、あなたが過去に行ったすべての借入れと返済の記録が記載された、最も重要な資料です。 取引履歴が届いたら、弁護士は法律に基づき、利息を再計算(引き直し計算)します。この計算によって、初めて正確な過払い金の額が判明します。

ステップ③:貸金業者との交渉、または裁判

正確な過払い金額が確定したら、いよいよ返還請求の開始です。方法は、主に2段階あります。

- 交渉(話し合いによる解決) まずは、弁護士が「過払い金返還請求書」を貸金業者に送付し、話し合いによる解決(和解)を目指します。多くのケースでは、業者は少しでも返還額を減らそうとしたり、支払日を先に延ばそうとしたりするため、専門家である弁護士の交渉力が重要になります。

- 裁判(訴訟による解決) 交渉での提示額が低すぎる場合や、取引の途中で時効などを主張してきて争いになった場合などは、裁判所に「過払い金返還請求訴訟」を提起します。裁判というと大事に聞こえますが、正当な権利を取り戻すための強力な手段であり、弁護士に任せていれば、あなた自身が裁判所に出頭することはほとんどありません。

ステップ④:過払い金の返還・入金

貸金業者との間で和解が成立するか、裁判で勝訴すれば、いよいよ過払い金が返還されます。 返還された過払い金は、一度弁護士事務所の口座に入金され、そこから成功報酬などの弁護士費用を差し引いた金額が、あなたの指定口座に振り込まれる、という流れが一般的です。

目安となる期間はどれくらい?

相談から解決までの期間は、交渉で解決するか、裁判になるかで大きく異なります。

- 交渉のみで解決する場合: 約3ヶ月~6ヶ月

- 裁判になった場合: 約6ヶ月~1年以上

これはあくまで目安であり、相手の業者の対応や、裁判所のスケジュールによって変動します。

過払い金請求の具体的な流れ、ご理解いただけたでしょうか。 次の章では、費用についてさらに詳しく解説します。「費用倒れ」の心配がない理由もお話ししますので、ご安心ください。

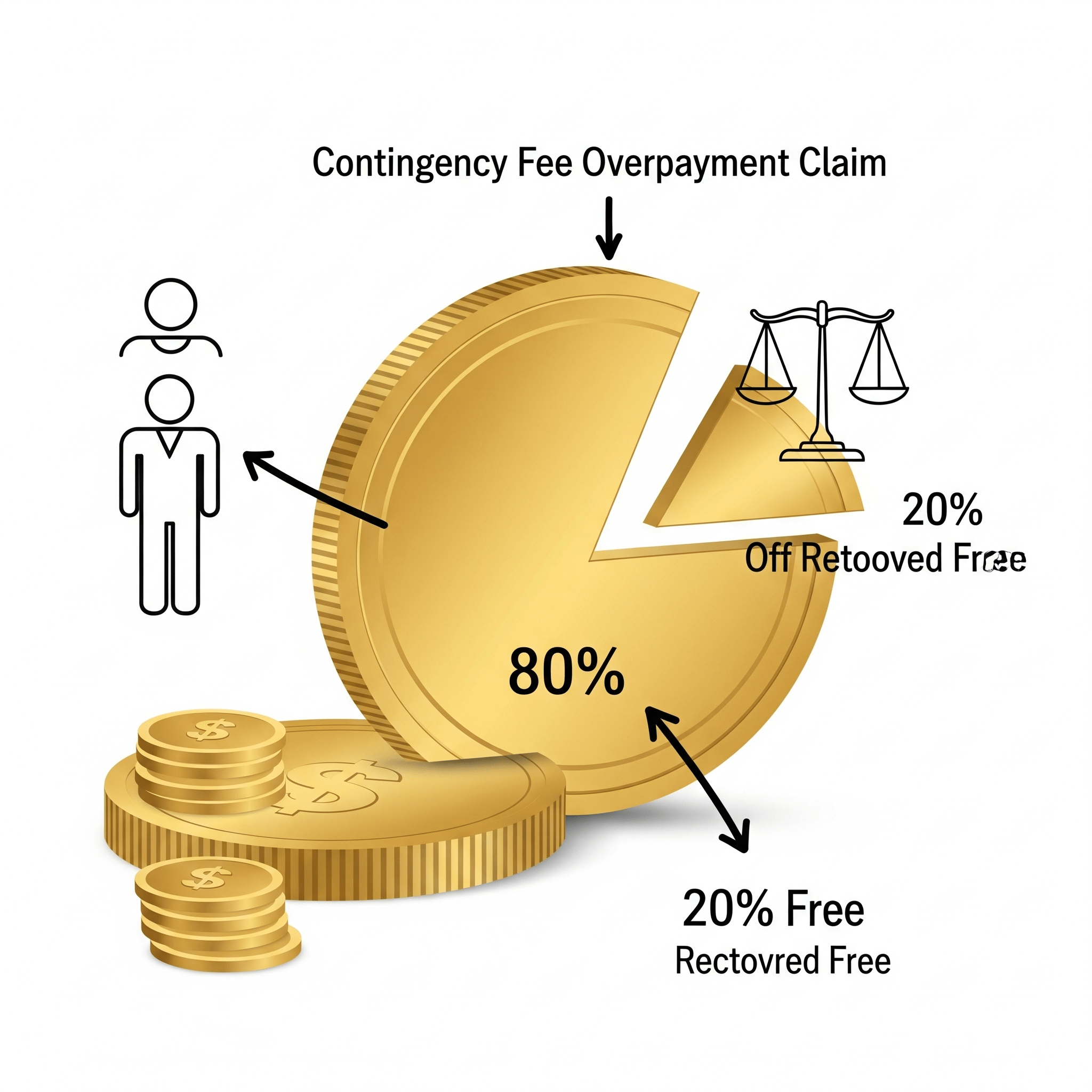

過払い金請求にかかる弁護士費用

この章のポイント

- 過払い金請求の弁護士費用は、初期費用がかからない「完全成功報酬制」が基本であることを解説します。

- 具体的な成功報酬の相場(返還額の20~25%程度)がわかります。

- 「費用倒れ」のリスクがなく、安心して依頼できる理由が明確になります。

過払い金請求をためらう最後の理由、それはやはり「弁護士費用」ではないでしょうか。「お金を取り戻すために、逆にお金がかかるのは…」と心配になるお気持ちは当然です。 しかし、ご安心ください。過払い金請求の費用体系は、ご依頼者様が損をしないようにできています。

相談料・着手金は無料が一般的

まず、過払い金があるかどうかを調べるための相談料や、調査にかかる費用は、無料としている法律事務所がほとんどです。 さらに、正式に手続きを依頼する際の着手金も0円という事務所が主流です。

つまり、あなたは初期費用を一切支払うことなく、ご自身に過払い金があるのか、そしていくら取り戻せるのかを、専門家である弁護士に調査してもらうことができるのです。

成果報酬の相場は?(返還額の20~25%程度)

弁護士費用が発生するのは、実際に過払い金の返還に成功した場合のみです。これを「成功報酬」と呼びます。報酬額は、取り戻した過払い金の額に応じて決まります。

- 交渉で回収した場合:返還額の20%(税込22%)程度

- 裁判で回収した場合:返還額の25%(税込27.5%)程度

裁判になった場合に報酬の割合が少し高くなるのは、手続きにかかる時間や労力が格段に増えるためです。いずれにせよ、この報酬は実際に戻ってきたお金の中から支払われるため、あなたが事前に資金をご用意する必要はありません。

費用倒れのリスクはない?

「もし、戻ってきた過払い金より弁護士費用のほうが高くなったらどうしよう?」 この「費用倒れ」のリスクについてですが、過払い金請求に関しては、その心配は一切ありません。

なぜなら、費用はあくまで「取り戻した金額の〇%」という形で計算されるからです。 例えば、100万円を取り戻した場合、そこから成功報酬(例:22万円)と実費が支払われ、残りがあなたの手元に戻ってきます。もし過払い金が1円も取り戻せなかった場合は、弁護士費用も0円です。 あなたが損をしたり、新たにお金を支払ったりするリスクは一切ない、というのが過払い金請求の大きな特徴です。

費用の心配なく、安心して依頼できる仕組みをご理解いただけたでしょうか。 さて、次の章では、これまでの総まとめとして、過払い金請求に関するよくある質問にQ&A形式でお答えしていきます。

【弁護士が回答】過払い金請求に関するQ&A

この章のポイント

- 借金が残っていても過払い金請求ができるか、という重要な点に答えます。

- 「家族や職場に内緒にできるか」という、プライバシーに関する不安を解消します。

- 亡くなった家族の過払い金を相続人が請求できるか、という特殊なケースも解説します。

さて、ここまでの解説で、過払い金請求の全体像はかなりクリアになったかと思います。 この章では、それでもなお多くの方が抱える、より個別的で具体的な疑問について、弁護士がQ&A形式で分かりやすくお答えしていきます。

Q. 借金を完済していなくても請求できますか?

A. はい、もちろん可能です。その場合、戻ってきた過払い金は、まず残っている借金の返済に充てられます。

例えば、ある貸金業者に50万円の借金が残っている状態で、調査の結果70万円の過払い金が発生していることが判明したとします。この場合、まず50万円の借金が過払い金によって相殺されてゼロになり、残りの20万円があなたの手元に現金で戻ってきます。

ただし、非常に重要な注意点として、このように**借金が残っている状態で過払い金請求を行うと、手続き上は「任意整理」として扱われるため、信用情報に影響が出る(いわゆるブラックリストに載る)**可能性があります。完済後の請求とは、この点が大きく異なります。

Q. 家族や職場に内緒で手続きできますか?

A. はい、ほとんどの場合で、ご家族や職場に知られることなく手続きを進めることが可能です。

弁護士には厳格な守秘義務があり、ご依頼者様の情報を外部に漏らすことは決してありません。貸金業者とのやり取りも、すべて弁護士が代理人として行います。裁判になった場合でも、裁判所からご家族や職場へ連絡がいくことは、原則としてありません。

そのため、あなたご自身からお話しされない限り、周囲の方に知られる可能性は極めて低いと言えます。 (※例外として、ご家族がその借金の保証人になっている場合は、貸金業者から保証人へ連絡がいくため、内緒にしておくことはできません。)

Q. 亡くなった家族の過払い金を相続人が請求できますか?

A. はい、可能です。過払い金を取り戻す権利(過払い金返還請求権)も、預貯金や不動産と同じく「相続財産」の一つです。

ご両親など、亡くなられたご家族が過去に長年借入れをしていた場合、相続人であるあなたが代わりに過払い金請求を行うことができます。 ただし、この権利にも**時効(亡くなった方の最終取引日から10年)**があります。心当たりがある場合は、なるべくお早めに弁護士にご相談ください。相続人であることを証明する戸籍謄本などが必要になりますが、その収集からサポートいたします。

具体的な疑問は解消されたでしょうか。 いよいよ最後の章です。これまでの内容を総括し、過払い金請求において最も注意すべき「時効」の問題に触れながら、あなたの行動を後押しするメッセージをお伝えします。

まとめ:時効は迫っています。心当たりがあれば、今すぐ行動を

この章のポイント

- これまでの内容を総括し、「過払い金請求は正当な権利である」ことをお伝えします。

- その権利が消えてしまう「時効」の重要性を、改めて強くお伝えします。

- あなたが今日からできる、具体的な「最初の一歩」を2つご提案します。

ここまで、過払い金請求の対象条件からデメリット、手続きの流れや費用まで、全ての情報を詳しく解説してきました。 この記事を読んだあなたは、もはや「過払い金」が、一部の人だけの特別な話ではないことをご理解いただけたかと思います。

それは、過去の法律のねじれによって、あなたが知らずに払い過ぎてしまった、取り戻して当然の、あなた自身のお金です。

あなたの「払い過ぎたお金」を取り戻す、最後のチャンスかもしれません

しかし、その正当な権利には、タイムリミットがあります。それが、これまで何度も触れてきた「時効」です。

最後に取引した日から、10年。

この時間を過ぎてしまうと、たとえ100万円、200万円の過払い金があったとしても、その権利は永久に失われ、1円も取り戻すことはできなくなります。 今この瞬間にも、日本中のどこかで、時効によって取り戻せたはずのお金が、毎日消滅し続けているのです。

「もしかしたら自分にも…」 そう少しでも感じたのであれば、どうか後回しにしないでください。確認するだけなら、あなたにリスクは何もありません。しかし、何もしないでいることこそが、本来あなたの元に戻るはずだったお金を失う、最大のリスクなのです。

まずは当事務所の「無料シミュレーター」か「無料相談」で可能性を確認してください

何から始めればいいかわからない、というあなたのために、私たちは2つの入り口をご用意しました。あなたの現在の気持ちに合った方をお選びください。

新しい未来への扉は、今日のあなたの、ほんの少しの勇気から始まります。 ご連絡を、心よりお待ちしております。