債務整理を決意し、専門家への相談を考え始めたあなた。その勇気ある一歩を、心から尊敬します。

しかし同時に、「弁護士に依頼したら、一体どんなことが始まるんだろう?」「解決まで、どれくらい時間がかかって、自分は何をすればいいんだろう?」といった、次なる不安が押し寄せてきているのではないでしょうか。

この記事は、そんなあなたのための「債務整理の全工程・ナビゲーションブック」です。

弁護士との最初の無料相談から、貸金業者からの取り立てが止まる瞬間、そして全ての問題が解決し、新しい生活が始まるその日まで。あなたが歩むことになる全ての道のりを、ステップ・バイ・ステップで、どこよりも分かりやすく解説します。

先が見えないトンネルを進むような不安は、今日で終わりです。 さあ、一緒に解決までの地図を広げましょう。

目次

導入:弁護士に依頼した後、どうなる?「わからない」という不安を解消します

この章のポイント

- 弁護士への相談を前に「この後どうなるんだろう?」と不安に思う、あなたの気持ちに寄り添います。

- この記事が、相談から解決までの全ステップを示す「明確な地図」となることをお約束します。

- 手続きの流れを知ることで、安心して最初の一歩を踏み出せるようになります。

勇気を出して債務整理を決意し、法律事務所のウェブサイトを見つけた。 あとは電話かメールをするだけ。…なのに、その最後の一歩が、なぜかとても重く感じてしまう。

あなたも、今そんな状況にいませんか?

その不安の正体は、「弁護士に依頼したその後、一体どうなってしまうのかが全くわからない」という、未知への恐怖です。「難しい法律の話をされるのでは」「自分は何をすればいいのだろう」「解決まで、どれだけ暗い道を歩くのだろう」。そんな考えが、あなたの足を止めさせているのかもしれません。

でも、ご安心ください。 この記事は、そんなあなたのための「解決までの全行程が記された地図」であり、「足元を照らす懐中電灯」です。

弁護士との最初の相談から、借金問題が完全に解決するまでの全てのステップを、一つひとつ順番に、そして分かりやすく解説していきます。

この記事を読み終える頃には、「わからない」という漠然とした不安は、「流れがわかっている」という具体的な安心感に変わっているはずです。

それでは、まずはこの旅の全体像、つまり「解決までの全行程タイムライン」から見ていきましょう。最初に地図全体を広げることで、あなたの現在地と目的地が明確になります。

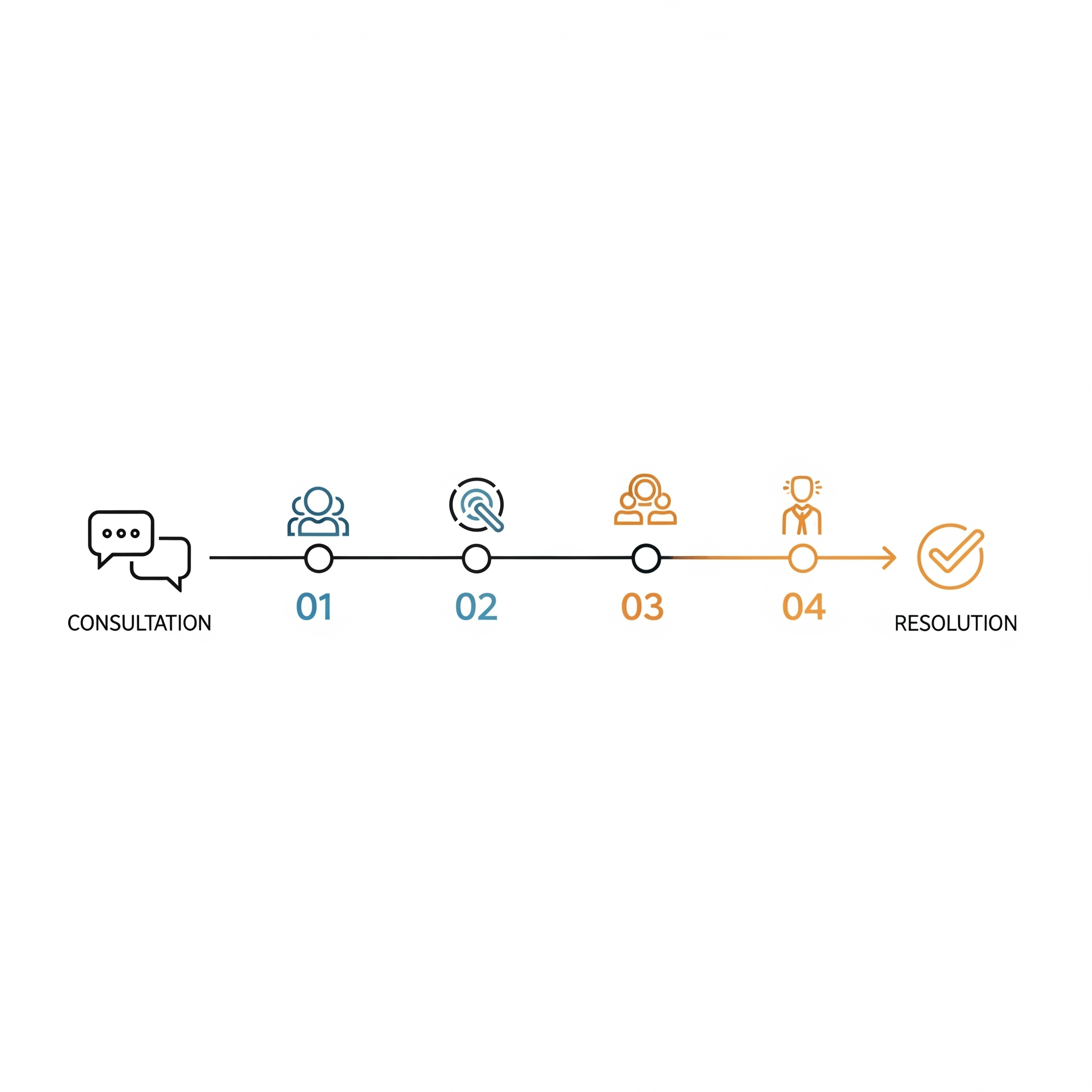

【全体像】相談から解決までが一目でわかる!債務整理の全行程タイムライン

この章のポイント

- 弁護士に相談してから、借金問題が解決するまでの全体の流れを、大きなステップで把握できます。

- 各ステップで「誰が」「何をするのか」の概要がわかり、プロセス全体の見通しが立ちます。

- このタイムラインを最初に理解することで、今後の詳細な解説がスムーズに頭に入ってきます。

先が見えない道を進むのが不安なのは、全体像がわからないからです。 そこで、この章ではまず、あなたが弁護士に相談したその日から、問題が解決し新しい生活が始まるまでの「全体の地図」を広げてみましょう。

以下のタイムラインは、債務整理の全行程を視覚的に理解するためのものです。この後の章で各ステップの詳細はじっくり解説しますので、ここでは「ああ、こんな流れで進んでいくんだな」と、まずは大きな流れを掴んでください。

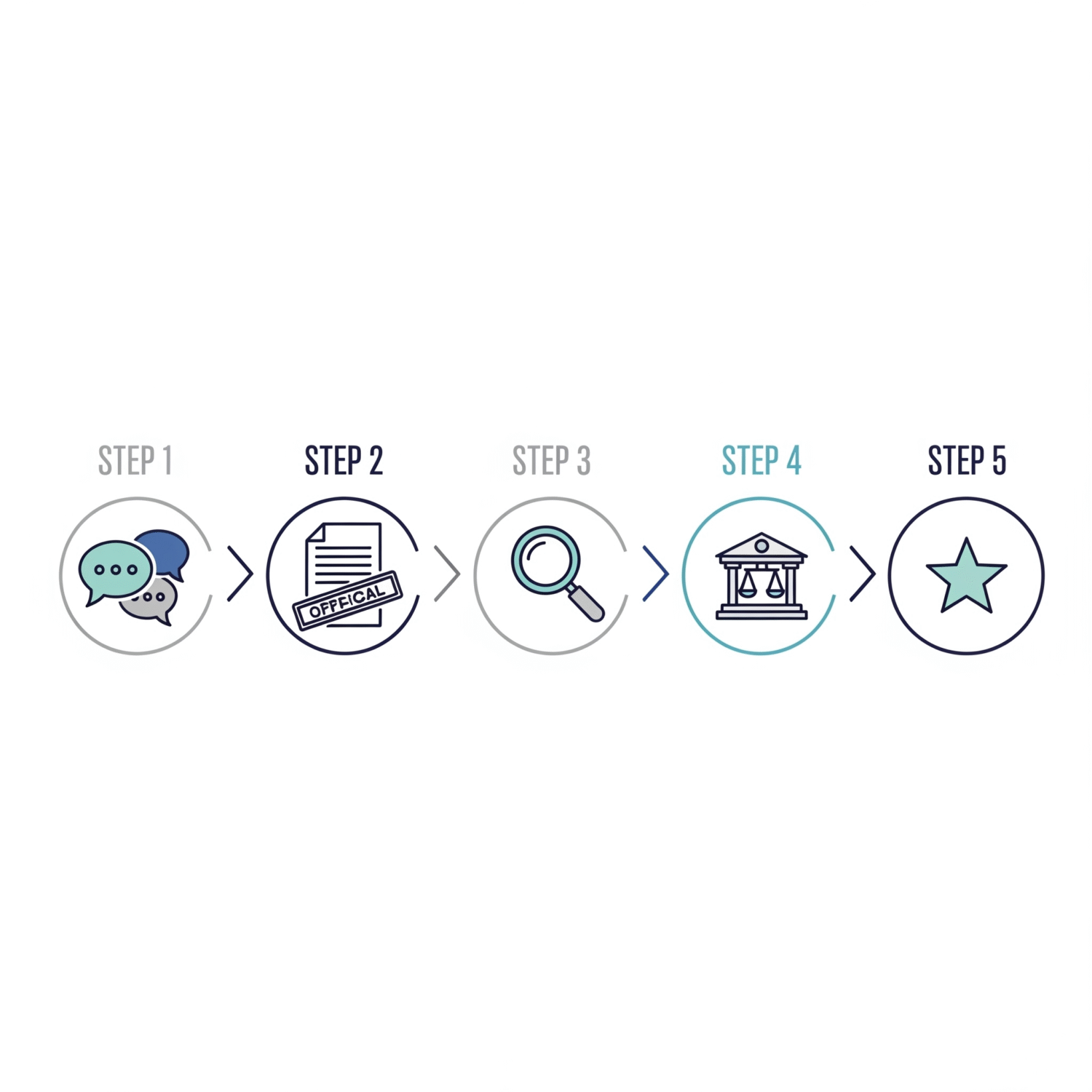

【債務整理 解決までの全行程タイムライン】

▼ STEP 1:【相談】弁護士法人AURAへのお問い合わせ・無料相談

- 内容: あなたの借金の状況、収入、生活の状況などを弁護士が詳しくヒアリングします。その上で、あなたに合った債務整理の方法や、それに伴うメリット・デメリット、費用の見通しなどを具体的にご説明します。

- 主体: あなた、弁護士

▼ STEP 2:【契約・受任】弁護士との委任契約

- 内容: 提案内容に納得いただけたら、正式に委任契約を結びます。この契約直後、弁護士は全ての貸金業者へ「受任通知」を送付。この時点で、あなたへの直接の取り立て・請求は法律上ストップします。

- 主体: あなた、弁護士

▼ STEP 3:【調査・方針確定】債務の正確な調査

- 内容: 弁護士が各貸金業者から取引履歴を取り寄せ、利息制限法に基づき正確な借金額を再計算(引き直し計算)します。ここで借金が減額されたり、過払い金が判明することもあります。

- 主体: 弁護士

▼ STEP 4:【手続き実行】各方針に沿った手続きの開始

- 内容: 確定した方針に基づき、具体的な手続きを進めます。

- 主体: 弁護士

▼ STEP 5:【解決】和解成立・裁判所の決定 → 新生活スタート

- 内容: 交渉がまとまるか、裁判所から決定が出れば、借金問題は法的に解決となります。任意整理や個人再生の場合は、ここから新しい計画に沿った返済がスタートします。自己破産の場合は、返済義務が免除され、新たな生活が始まります。

- 主体: あなた、弁護士、裁判所

ステップ①【相談】勇気ある第一歩 〜 すべては無料相談から始まる

この章のポイント

- 弁護士との無料相談で、具体的に「何を聞かれ」「何を話すのか」が明確になります。

- 相談前に準備しておくと話がスムーズに進む「持ち物リスト」をご紹介します。

- この最初のステップで、あなたにしていただきたい「たった3つのこと」をお伝えします。

タイムラインの最初の、そして最も勇気が必要な一歩が、この「相談」です。 「弁護士に相談」と聞くと、なんだか緊張してしまうかもしれませんが、全くそんなことはありません。あなたの不安を解消し、最適な解決策を一緒に見つけるための、非常に重要な時間です。

ここでは、相談当日の流れを具体的に見ていきましょう。

無料相談では何を話すの?どんなことを聞かれる?

まず、弁護士法人AURAの無料相談は、あなたを責めたり、問い詰めたりする場では決してありません。あなたの状況を正確に理解し、最善の解決策をご提案するための、安全で、秘密が厳守された空間です。

リラックスして、ありのままをお話しください。弁護士からは、主に以下のような点についてお伺いします。

- 借入先と借金の総額(何社から、合計でいくらくらい借りていますか?)

- 借金の経緯(いつ頃から、どのような理由で借入れが始まりましたか?)

- 現在の収支状況(毎月のお給料や支出は、どれくらいですか?)

- お持ちの財産(ご自宅や車、保険、貯金などはありますか?)

- 保証人の有無(保証人や連帯保証人になってくれている方はいますか?)

- あなたのご希望(家や車は手放したくない、家族には知られたくない、など)

もちろん、完璧に答えられなくても大丈夫です。弁護士が優しく質問を重ね、必要な情報を整理していきますのでご安心ください。

相談前に準備しておくとスムーズなものリスト

必須ではありませんが、もしお手元にあれば、以下のものをご準備いただくと、より具体的で的確なアドバイスが可能になります。

- □ 借入先の一覧メモ (貸金業者名と、覚えている範囲での借入額を書き出したもの)

- □ クレジットカード、ローンカード類 (ご利用中のカード全て)

- □ 督促状や利用明細書など、業者からの郵便物 (あれば、あるだけ全てお持ちください)

- □ 収入がわかるもの (給与明細の写し2〜3ヶ月分など)

- □ 認印 (もし、その場で依頼を決めた場合に契約で使います)

【重要】 上記が全て揃っていなくても、相談は全く問題ありません。「まずは話だけ聞いてみたい」という段階でも、お気兼ねなくお越しください。

このステップで、あなた(依頼者)にしていただくこと

この最も重要な「相談」というステップで、あなたにお願いしたいことは、実はたったの3つです。

- 勇気を出して、予約の電話かメールをする

- 相談の場で、正直に、ありのままを話す(隠し事をすると、かえって解決が遠のきます)

- わからないこと、不安なことは、遠慮なく全て質問する

これだけで十分です。あとは、専門家である私たちが、あなたに合った解決の道を照らし出します。

ステップ②【契約と受任】弁護士との二人三脚、ここからスタート

この章のポイント

- 弁護士と正式に契約を結ぶ「委任契約」の重要性がわかります。

- 契約直後に送付される「受任通知」によって、貸金業者からの取り立てが即日ストップする劇的な効果を解説します。

- このステップで、あなたが弁護士に正直に伝えるべき、非常に大切なことがわかります。

無料相談を経て、あなたが「この先生に任せたい」と決心されたら、いよいよ具体的な手続きのスタートです。 ここからが、あなたと弁護士との二人三脚の始まり。そして、このステップであなたは、弁護士に依頼する最初の、そして最も大きなメリットを実感することになります。

委任契約と、改めて費用についての確認

まず、弁護士とあなたとの間で、正式に「委任契約」を結びます。 これは、「債務整理の手続きを、この弁護士に依頼します」という内容を正式に書面で取り交わすものです。契約書には、弁護士がどのような業務を行うか、守秘義務について、そして最も重要な費用について、改めて明確に記載されています。

信頼できる弁護士は、必ず契約前に、相談時にお話しした費用体系について再度丁寧に説明し、あなたが完全に納得した上で契約を進めます。少しでも疑問があれば、遠慮なくこの場で確認しましょう。

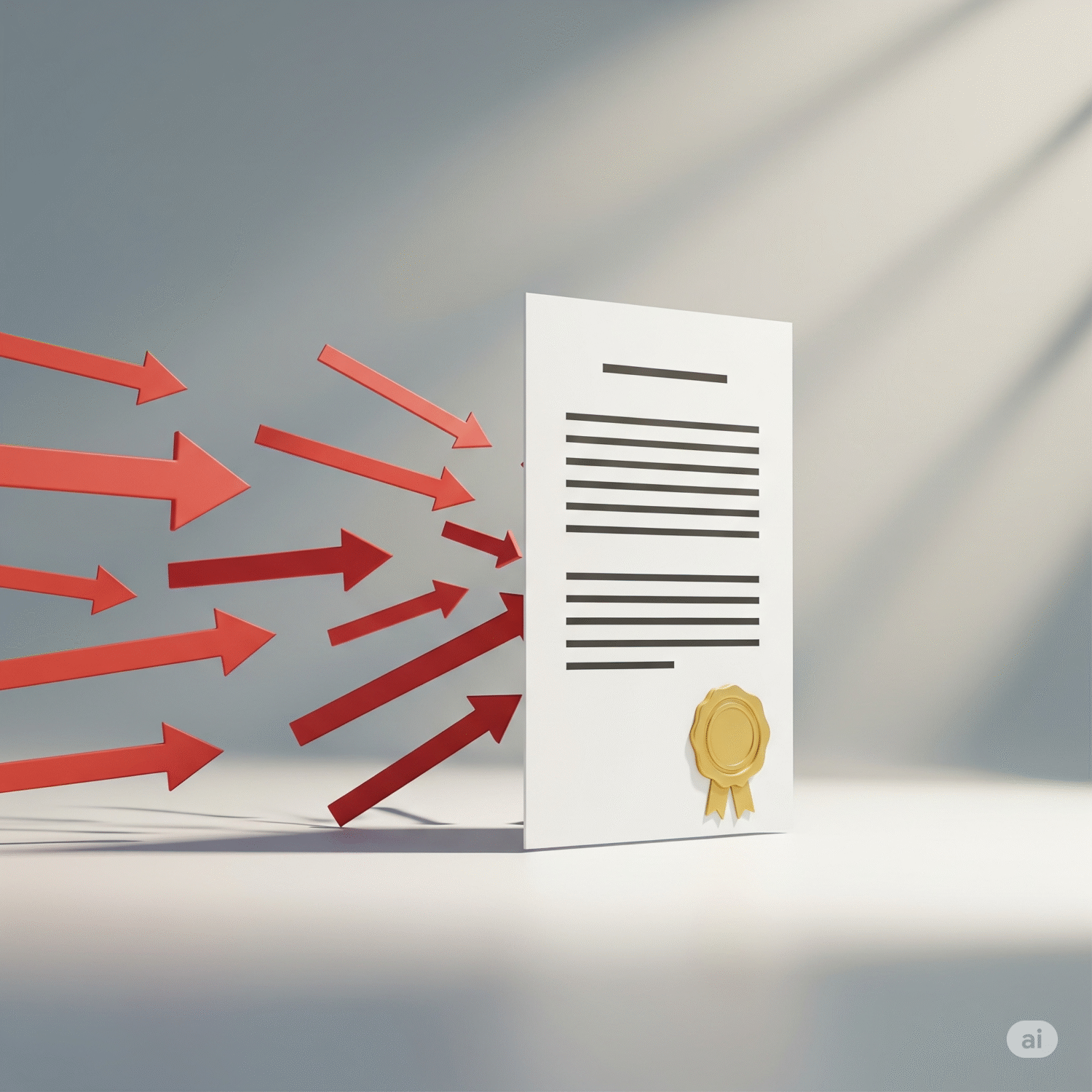

最も重要!「受任通知」発送で、取り立てが即日ストップ

委任契約を結んだ直後、弁護士は全ての貸金業者に対して「受任通知(じゅにんつうち)」という書面を発送します。

これは、「私が、〇〇様(あなた)の代理人として債務整理手続きを開始しました。今後の連絡や交渉は、すべて私(弁護士)を通して行ってください」と宣言する、法的な通知です。

そして、この受任通知が貸金業者に届いた瞬間から、貸金業法という法律によって、あなたへの直接の連絡や訪問、電話による取り立ては完全に禁止されます。

昨日まで鳴りやまなかった電話が、ぴたりと止む。ポストに督促状が届かなくなる。 この「受任通知」こそが、あなたを長年苦しめてきた精神的なプレッシャーから解放し、落ち着いて生活を立て直すための平穏な時間をもたらしてくれる、非常に強力な一手なのです。

このステップで、あなた(依頼者)にしていただくこと

この重要なステップで、あなたにお願いしたいことは、以下の2点です。

- 契約内容と費用を、再度しっかり確認する 後々のトラブルを避けるためにも、納得できるまで説明を求め、理解した上で契約書にサインしましょう。

- 全ての借入先を、漏れなく正直に申告する もし申告漏れの貸金業者がいると、その業者には受任通知が送付されず、取り立てが続いてしまいます。どんなに小さな借入れや、言い出しにくい借入先でも、必ず全て弁護士に伝えてください。

取り立てが止まり、精神的な平穏を取り戻した裏側で、弁護士はあなたの借金を正確に調査し、解決に向けた準備を水面下で進めています。 次の章では、その「ステップ③:調査・方針確定」について、詳しく見ていきましょう。

ステップ③【手続き進行】ケース別・各手続きの具体的な流れ

この章のポイント

- 取り立てが止まっている間に、弁護士が水面下で何をしているのかがわかります。

- 「任意整理」と「個人再生・自己破産」で、手続きの進め方が大きく異なることを解説します。

- この重要な期間中に、あなた(依頼者)自身がすべきことも明確になります。

受任通知によってあなたに平穏な日常が戻った、その裏側。弁護士は、あなたの借金問題を根本的に解決するため、専門家としての業務を本格的にスタートさせています。 このステップは、選んだ手続きによって進め方が大きく異なります。

任意整理の場合:引き直し計算から和解交渉まで

任意整理は、弁護士があなたの代理人として、各貸金業者と直接交渉を進めていきます。

- 引き直し計算と債務額の確定 まず弁護士は、全ての貸金業者から取引履歴を取り寄せ、利息制限法という法律の上限金利に基づき、本来支払うべきだった利息を再計算します(これを「引き直し計算」と言います)。これにより、あなたの本当の借金額が確定します。長年高い金利で返済していた場合、この時点で借金が大幅に減額されたり、払い過ぎが発覚(過払い金)することもあります。

- 和解交渉 確定した借金額を元に、弁護士が「将来利息のカット」や「原則3~5年(60回)での分割払い」などを盛り込んだ和解案を作成し、貸金業者と粘り強く交渉します。あなた自身が直接、業者と話す必要は一切ありません。

個人再生・自己破産の場合:裁判所への申立て準備

個人再生や自己破産は、貸金業者との交渉ではなく、裁判所に申し立てて法的な決定を下してもらう手続きです。そのため、この期間は、弁護士が裁判所に提出するための膨大な書類を作成する準備期間となります。

弁護士は、以下のような専門的な書類を、あなたの状況に合わせて作成していきます。

- 申立書(手続きを開始してもらうための申請書)

- 陳述書(借金に至った経緯や、現在の生活状況などを詳細に記した反省文・説明書)

- 債権者一覧表(全ての借入先をリストアップしたもの)

- 財産目録(あなたの財産をリストアップしたもの) など

これらの書類を、裁判官が納得するように、法的要件を満たして正確に作成することが、手続きを成功させる上で極めて重要です。

このステップで、あなた(依頼者)にしていただくこと

この期間、弁護士が専門的な作業を進めている間、あなたにお願いしたいのは以下の点です。

- 必要書類の収集にご協力ください 弁護士から、給与明細、預金通帳のコピー、源泉徴収票、課税証明書といった、申立てに必要な書類の提出をお願いすることがあります。迅速なご協力が、手続きをスムーズに進める鍵となります。

- 家計簿(家計収支表)の作成を始めてください 特に個人再生・自己破産では、毎月の収入と支出を記録した「家計収支表」の提出を裁判所から求められます。毎日の収支を記録する習慣を、この段階から始めましょう。

- 弁護士との連絡を密にしてください 住所や勤務先が変わった場合や、何か困ったことが起きた場合は、すぐに弁護士にご連絡ください。

弁護士による、このような水面下での地道な準備期間を経て、いよいよ手続きは解決というゴールに向かっていきます。 次の章では、それぞれのゴールの形である「ステップ④:解決」について、詳しく見ていきましょう。

ステップ④【解決とその後】新しい人生の始まり

この章のポイント

- 手続きごとの「解決」が、具体的にどのような状態を指すのかが明確になります。

- 解決後に始まる、新しい返済計画や生活について解説します。

- 弁護士事務所によっては、解決後のアフターフォローも受けられることをお伝えします。

弁護士による水面下での地道な準備期間を経て、いよいよあなたの借金問題は法的な「解決」というゴールを迎えます。 この瞬間が、文字通り、あなたの新しい人生の始まりです。ここでは、手続きごとのゴールの形と、その後の生活について見ていきましょう。

和解成立、再生計画認可、免責許可決定…そして返済開始へ

「解決」の形は、選んだ手続きによって異なります。

- 【任意整理の場合】 和解契約の成立 弁護士と各貸金業者との交渉がまとまると、「和解契約書」を取り交わします。この契約書に記載された、将来利息がカットされた新しい返済計画に沿って、あなたによる分割返済がスタートします。

- 【個人再生の場合】 再生計画の認可決定 裁判所が、弁護士の作成した再生計画案を認め、「再生計画認可決定」を下します。これにより、借金は計画通り大幅に減額されます。決定が確定した後、あなたはその減額された借金を、原則3年間(最長5年間)で分割して返済していきます。

- 【自己破産の場合】 免責許可決定 裁判所が、あなたを借金の支払い義務から解放することを認め、「免責許可決定」を下します。この決定が確定すれば、税金など一部の例外を除き、あなたの借金はすべてゼロになり、返済義務もなくなります。ここから、本当の意味でのゼロからの再スタートが始まります。

解決後のアフターフォローについて

「解決したら、弁護士との関係は終わり」ではありません。弁護士法人AURAをはじめ、多くの事務所では、あなたの新しい生活が軌道に乗るまで、様々な形でサポートを続けています。

- 返済管理のサポート 任意整理や個人再生で返済が再開した後、「支払いをうっかり忘れてしまった」ということがないよう、事務所があなたからの入金を確認し、各貸金業者への送金を代行する「返済代行サービス」を提供している場合があります。これにより、あなたは毎月一回、事務所に指定額を振り込むだけでよくなり、支払いの管理が非常に楽になります。

- 解決後のトラブル対応 万が一、和解内容を守らない貸金業者がいたり、申告漏れの債権者から後で請求が来たりといった予期せぬトラブルが発生した場合も、ご相談いただければ、引き続きあなたの代理人として対応します。

あなたの人生の再スタートを、最後まで責任を持って見届ける。それも、私たち専門家の大切な役割です。

ついに、あなたの借金問題は法的に解決しました。 では、この「相談」から「解決」までの道のりは、全体でどれくらいの時間がかかるのでしょうか。次の章では、多くの方が気になる「期間」について、詳しく解説します。

【期間】相談から解決まで、どれくらい時間がかかる?

この章のポイント

- 債務整理の相談から法的な解決までにかかる、具体的な期間の目安がわかります。

- 「任意整理」「個人再生」「自己破産」で、なぜ期間が大きく異なるのか、その理由を解説します。

- 期間はあくまで目安であり、状況によって変動することも理解できます。

解決までの道のりが見えたところで、次なる疑問は「この道のりは、どれくらいの長さなのだろう?」ということでしょう。 手続きにかかる期間は、あなたがどの方法を選ぶかによって大きく異なります。ここでは、それぞれの目安について見ていきましょう。

任意整理の期間の目安:約3ヶ月〜6ヶ月

任意整理は、裁判所を通さずに各貸金業者と直接交渉するため、他の手続きに比べて解決までの期間が短いのが特徴です。 弁護士に依頼してから、交渉がまとまり和解契約を結ぶまで、おおよそ3ヶ月から6ヶ月程度が一般的です。ただし、交渉相手の数や、交渉の進捗状況によって期間は変動します。

個人再生の期間の目安:約12ヶ月〜18ヶ月

個人再生は、地方裁判所に申し立てを行う法的な手続きです。申立ての準備、裁判所による審査、再生計画案の作成と提出、そして債権者の意見聴取や決議を経て、最終的な認可決定が下されるまで、多くのステップを踏む必要があります。 そのため、期間は長くなる傾向にあり、相談から解決(再生計画認可)まで、おおよそ12ヶ月から18ヶ月程度を見ておくのが一般的です。

自己破産の期間の目安:約6ヶ月〜12ヶ月以上

自己破産も、裁判所に申し立てる手続きです。期間は、その手続きが「同時廃止」になるか「管財事件」になるかで大きく変わります。

- 同時廃止事件の場合:約6ヶ月〜12ヶ月 めぼしい財産がなく、手続きがシンプルに進むケースです。申立てから免責許可決定まで、比較的スムーズに進みます。

- 管財事件の場合:約12ヶ月以上 一定の財産がある場合や、借金の経緯に調査が必要な場合に、裁判所から「破産管財人」が選任されます。この管財人による財産の調査や換価・配当といった手続きが加わるため、1年以上かかることも珍しくありません。

▼手続き別の解決までの期間(目安)

| 手続きの種類 | 解決までの期間の目安 |

|---|---|

| 任意整理 | 約 3ヶ月 ~ 6ヶ月 |

| 個人再生 | 約 12ヶ月 ~ 18ヶ月 |

| 自己破産(同時廃止) | 約 6ヶ月 ~ 12ヶ月 |

| 自己破産(管財事件) | 約 12ヶ月 以上 |

【重要】 これらはあくまで一般的な目安です。事案の複雑さや、裁判所の混雑状況などによって、期間は前後する可能性があります。

解決までの具体的な期間がイメージできたでしょうか。 さて、ここまで手続き全体の流れについて解説してきましたが、きっと「こんな時はどうなるの?」といった、さらに細かい疑問も湧いてきたことでしょう。 次の章では、そうした手続きの流れに関するよくある質問に、Q&A形式でお答えしていきます。

【弁護士が回答】手続きの流れに関するQ&A

この章のポイント

- 手続き中の「お給料」や「財産」がどう扱われるのか、手続き別に解説します。

- 「家族」や「職場」に連絡がいくのか、という多くの方が心配される点に明確にお答えします。

- 弁護士との連絡頻度など、依頼後のリアルなコミュニケーションについてわかります。

解決までの大まかな流れと期間がわかったところで、この章では、ご依頼者様から特によく寄せられる、手続き中のより具体的なご質問について、Q&A形式でお答えしていきます。

選ぶ手続きによって大きく異なりますが、給料が全額没収されたり、全ての財産を失ったりするわけではありませんのでご安心ください。

任意整理の場合: 給料や財産に、手続きによる直接的な影響は一切ありません。これまで通りお給料を受け取り、ご自身の財産を維持しながら、減額された借金の返済計画を進めていきます。

個人再生の場合: 給料は通常通り受け取れます。また、住宅ローン特則を使えば、ご自宅を残せる可能性もあります。ただし、「ご自身が持つ財産の総額以上は、最低でも返済しなければならない」というルールがあるため、多くの財産をお持ちの場合は、返済額が増えることがあります。

自己破産の場合: 手続き中も、お給料は自由に生活費として使えます。ただし、一定額(目安として20万円)を超える価値がある財産(不動産、車、預貯金、保険など)は、原則として処分され、債権者への配当に充てられます。生活に必要な最低限の家財道具などは、手元に残すことができます。

弁護士や裁判所から、正当な理由なくご家族や職場に連絡がいくことは、まずありません。

債務整理は個人の問題であり、弁護士には厳格な守秘義務があります。 ご家族に連絡がいくのは、そのご家族が保証人になっている場合に限られます。 また、職場に連絡がいくことも基本的にはありません。唯一考えられるのは、自己破産の手続きで「退職金見込額証明書」が必要になった際に、ご自身で会社に発行を依頼するケースですが、この場合も、弁護士名で書類をやり取りするなど、プライバシーには最大限配慮した方法を取ることが可能です。

ケースバイケースですが、重要な局面では必ず連絡を取り合います。連絡がない期間も、弁護士が水面下で動いていますのでご安心ください。

一般的には、ご相談・ご契約の初期段階と、裁判所への申立て前、和解交渉の大詰めといった重要な局面では、密に連絡を取り合います。 一方、貸金業者からの取引履歴の取り寄せや、裁判所への書類作成といった期間は、弁護士が集中して作業を進めているため、数週間〜1ヶ月ほど連絡がない場合もあります。もちろん、ご不安な点や状況の変化があれば、いつでもご依頼者様からご連絡いただけますし、進捗状況のご報告も適宜行います。

手続きの流れに関する具体的な疑問は解消されたでしょうか。 さて、ここまで債務整理の相談から解決までの全てのステップを解説してきました。最後の章では、これまでの内容を総括し、あなたが一歩を踏み出すためのメッセージをお伝えします。

まとめ:解決までの道筋は見えました。あとは、最初の一歩を踏み出すだけです

この章のポイント

- これまでの内容を総括し、「解決までの流れは、もう怖くない」という安心感を届けます。

- 不安な時こそ、専門家である弁護士を頼ることの重要性を改めてお伝えします。

- あなたが新しい人生への「最初の一歩」を踏み出すための、最後のお手伝いをします。

弁護士に依頼した後の、漠然とした不安。 その不安を解消するために、私たちはこの記事で「相談」から「解決」までの全てのステップを、一枚の大きな地図のように広げてきました。

もうあなたは、自分が今どこにいて、どこへ向かえば良いのかがわかるはずです。先が見えないトンネルの中にいたあなたの手には、今、出口までの明確な地図と、足元を照らす懐中電灯が握られています。

不安な時こそ、専門家を頼ってください

この記事で見てきたように、債務整理の手続きは、多くの法律知識と専門的な実務を必要とします。それは、時に複雑で、一人で進むにはあまりにも険しい道です。

弁護士は、あなたの代理人として法的な手続きを進めるだけでなく、

- 貸金業者からの取り立てを止める「盾」となり、

- 複雑な手続きの道を案内する「ナビゲーター」となり、

- あなたの新しい人生の再スタートを、最後まで隣で支える「パートナー」となります。

不安な時、道に迷った時こそ、その道のプロを頼ってください。それが、最も安全で、最も確実なゴールへの近道です。

弁護士法人AURAの無料相談で、あなたの道案内をさせてください

解決までの地図は、もうあなたの手の中にあります。 あとは、その地図を手に、勇気を出して「最初の一歩」を踏み出すだけです。

私たち弁護士法人AURAは、その最初の一歩を、そしてゴールまでの全ての道のりを、あなたと一緒に歩みたいと考えています。この記事で解説した全てのステップを、私たちはこれまで何百、何千と経験してきました。どこに落とし穴があり、どうすれば最もスムーズに進めるかを熟知しています。

あなたのその重荷を、まずは私たちに預けてみませんか。 無料相談のご予約は、あなたの新しい人生の始まりを告げる、大切な一歩です。

まずは匿名で試したい方はこちらの債務整理簡易シミュレーターもご利用ください